返回上一级详情

返回上一级详情

机遇VS挑战,建筑设计行业将何去何从?

勘察设计前沿 2020-10-17 10:45:59

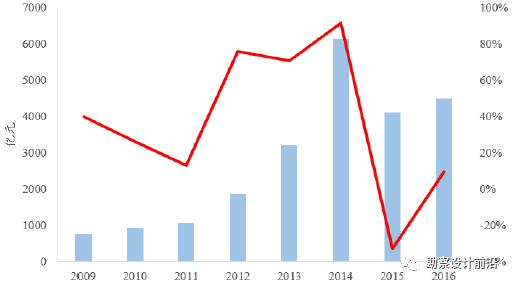

最近因为工作缘由,走访了一批建筑设计企业,也接触了一些建筑师,现在大家的共同感受是忙,预料不到的忙。市场环境和现在的天气一样,冬天过了就是夏天。前两年还在为活发愁,各种关于降薪裁员、甚至转让出售、倒闭的信息压得我们窒息,今年却开始为人发愁,久违的连轴加班现象又重新出现。我们在感叹市场变化莫测的同时,更多的关注行业未来的走势,这个夏天会有多长,下一个迎接我们的又是什么“季节”?我们需要理智的、多维度的分析。首先我们来看看行业有哪些机遇,以给大家多一点信心。 2009-2016年设计市场规模 注:数据来源于住建部全国工程和勘察统计公报,2016年为预估数据。

2009-2016年设计市场规模 注:数据来源于住建部全国工程和勘察统计公报,2016年为预估数据。

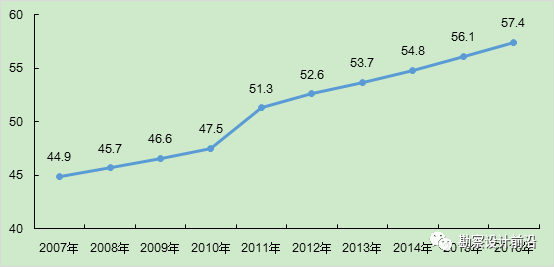

建筑设计收费比率趋势图 注:wind 众多上市设计企业抓住了此次产业升级的良好契机,除了积极转型BIM技术、绿色建筑、装配式建筑等市场前景已经明朗的下一代设计技术,各企业另辟蹊径,积极拓展新业务领域,各有特色,各有所长,如中国海诚发展智能化、机器人制造;中衡设计试水建筑设计VR;苏交科拓展环境检测;山鼎设计发展专业化导视设计和商业形象设计,绿建国际认证等。 产业升级为上市设计公司做大做强带来机会 国内建筑设计市场集中度较低,行业内设计公司市场份额均不高,市场份额达到1%已属不易,基本上属于完全竞争。据住建部统计,2015年全国共有20480个有资质勘察设计企业争夺4100亿元的设计市场,竞争激烈,单企业规模小。行业内尚未能出现能够主导国内市场格局的规模化企业。 此轮产业升级,能带来建筑设计行业的技术竞争和新一轮并购潮,优胜劣汰,是国内优质上市设计企业如华建集团(2016年ENR设计150强排名66位)做大做强的绝好机会。在短期内,将给实力雄厚的上市建筑设计公司带来脱颖而出、引领潮流的机遇;在中长期,将刺激库存建筑更新换代、盘活存量,整体提升建筑行业投资热度。随着产业升级的持续推进,可以明显看到上市设计巨头在市场占有率上稳步有升。 …… 当然,挑战与机遇就像一对难兄难弟,总是形影不分 挑战一:>经济发展不确定性仍旧存在。固定资产投资增速放缓压缩了行业市场空间,促进市场竞争更加激烈。部分城市固定资产投资还将有所提升,主要集中在城市基础设施改造,但新建项目总体将继续保持下降趋势,城市更新、旧区改造将成为城市建设的新亮点。

建筑设计收费比率趋势图 注:wind 众多上市设计企业抓住了此次产业升级的良好契机,除了积极转型BIM技术、绿色建筑、装配式建筑等市场前景已经明朗的下一代设计技术,各企业另辟蹊径,积极拓展新业务领域,各有特色,各有所长,如中国海诚发展智能化、机器人制造;中衡设计试水建筑设计VR;苏交科拓展环境检测;山鼎设计发展专业化导视设计和商业形象设计,绿建国际认证等。 产业升级为上市设计公司做大做强带来机会 国内建筑设计市场集中度较低,行业内设计公司市场份额均不高,市场份额达到1%已属不易,基本上属于完全竞争。据住建部统计,2015年全国共有20480个有资质勘察设计企业争夺4100亿元的设计市场,竞争激烈,单企业规模小。行业内尚未能出现能够主导国内市场格局的规模化企业。 此轮产业升级,能带来建筑设计行业的技术竞争和新一轮并购潮,优胜劣汰,是国内优质上市设计企业如华建集团(2016年ENR设计150强排名66位)做大做强的绝好机会。在短期内,将给实力雄厚的上市建筑设计公司带来脱颖而出、引领潮流的机遇;在中长期,将刺激库存建筑更新换代、盘活存量,整体提升建筑行业投资热度。随着产业升级的持续推进,可以明显看到上市设计巨头在市场占有率上稳步有升。 …… 当然,挑战与机遇就像一对难兄难弟,总是形影不分 挑战一:>经济发展不确定性仍旧存在。固定资产投资增速放缓压缩了行业市场空间,促进市场竞争更加激烈。部分城市固定资产投资还将有所提升,主要集中在城市基础设施改造,但新建项目总体将继续保持下降趋势,城市更新、旧区改造将成为城市建设的新亮点。  挑战二:建筑企业将有可能面临资质限定放宽,建筑设计从业者将能够更方便的开设建筑设计类公司进行从业,建筑师负责制政策的执行将对传统造价咨询、监理等业务带来不小的冲击。 挑战三:大中型设计企业主营业态将从过去单一的技术服务,向“技术+管理+资本”等多要素集成转变。在资本参与下,设计企业服务领域将逐步扩展到工程领域,提升到建筑综合产品品质。这对传统设计院的包括资本运作能力、工程项目管理能力等在内的综合能力的建设提出更高要求。 挑战四:传统设计模式有可能向互联网平台逐步转变,商业模式的转型对传统设计模式和流程将带来不小影响,企业深度信息化和大数据的应用,将加速工程建设向工业化、信息化和集成化发展。 挑战五:技术创新的要求越来越高,跟不上技术发展要求的企业可能被行业所淘汰。

挑战二:建筑企业将有可能面临资质限定放宽,建筑设计从业者将能够更方便的开设建筑设计类公司进行从业,建筑师负责制政策的执行将对传统造价咨询、监理等业务带来不小的冲击。 挑战三:大中型设计企业主营业态将从过去单一的技术服务,向“技术+管理+资本”等多要素集成转变。在资本参与下,设计企业服务领域将逐步扩展到工程领域,提升到建筑综合产品品质。这对传统设计院的包括资本运作能力、工程项目管理能力等在内的综合能力的建设提出更高要求。 挑战四:传统设计模式有可能向互联网平台逐步转变,商业模式的转型对传统设计模式和流程将带来不小影响,企业深度信息化和大数据的应用,将加速工程建设向工业化、信息化和集成化发展。 挑战五:技术创新的要求越来越高,跟不上技术发展要求的企业可能被行业所淘汰。

机遇

机遇一:新建业务、存量建筑改造业务量仍较可观

新建建筑设计和存量建筑改造是建筑设计的主要业务来源,建筑设计与社会固定资产投资具有较强的关联性。2006-2014年,固定资产投资年复合增长率达到22%。随着城镇化、PPP、“一带一路”的持续发酵,能源、交通、水利、节能环保、新农村建设、工业化建造、新型城镇化、美丽乡村、特色小镇、棚户区改造、既有建筑改造、城市更新、城市设计、海绵城市、地下综合管廊、智慧城市等新的热点层出不穷。多重因素导致建筑业回暖,总产值增速触底反弹。建筑设计行业作为上游行业广收宏观政策福利,2016年已摆脱市场萎缩的阴影,预估市场规模同比增加10%,至4500亿元,目前的建筑设计市场已表现出一派繁荣的景象。 2009-2016年设计市场规模 注:数据来源于住建部全国工程和勘察统计公报,2016年为预估数据。机遇二:城镇化持续助推建筑设计行业发展

与发达国家超过70%的城镇化率相比,2015年我国城镇化率为56%,城镇人口数量7.7亿人,仍处于城镇化率快速提升的阶段。根据“国家新型城镇化规划(2014-2020年)”,到2020年,常住人口的城镇化率要达到60%左右,新型城镇化的快速推进带动住宅、医疗、学校、商业综合体等建设需求大幅增加,助力建筑设计行业持续发展。机遇三:PPP项目持续注入动力

2016年初全国PPP综合信息平台项目库正式启动运行。根据项目库第六期季报:截至2017年3月末,全国入库项目,共计12287个,投资额14.6万亿元。其中,已签约落地1729个,投资额2.9万亿元,落地率从2016年初的19.6%升至年末的31.6%,现又升至34.5%。全国入库项目和落地项目均呈逐月持续稳步上升态势。行业方面,464个落地示范项目中,市政工程、交通运输、生态建设和环境保护类领跑项目库,项目数和投资额均居前3名。 PPP项目投资数和投资额稳步上升,基建项目占据主导地位。政府从托底经济、推进供给侧改革、最大化财政资金投资效率等多角度出发,将持续保持对PPP领域极大的政策和资金倾斜力度。PPP项目将在2017年持续带动包括建筑设计在内的建筑行业发展。作为在新建工程产业链内的上游行业,PPP项目的热度将第一时间传导至建筑设计板块。机遇四:“一带一路”开拓国际新建工程订单

“一带一路”是世界上跨度最长的经济大走廊,贯通东亚、中亚、东南亚、南亚、西亚及至欧洲部分区域,沿线绝大多数是新兴经济体和发展中国家。沿线共有65个国家参与进来,涉及总人口45亿,GDP总量达到22万亿美元。 据商务部统计,2016年,我国企业在“一带一路”沿线65个国家新签对外承包工程项目合同8158份,同比增长36%,新签合同额1260.3亿美元,占同期我国对外承包工程新签合同额的比重由44.1%增长到51.6%;完成营业额759.7亿美元,同比增长9.7%,占同期对外总营业额的比重由45%增长到47.7%。“一带一路”建设从无到有、由点及面,进度和成果超出预期。柬埔寨西哈努克港经济特区开园、印尼雅万铁路顺利开工、斯里兰卡科伦坡港口城重启建设等项目的顺利推进,提振了中国企业投资信心和底气,增强了合作对象国吸引中国投资的热情和意愿。机遇五:技术创新促进产业升级

近年来各项新技术迅速发展并得到应用,政府对建筑业持续健康发展也出台了系列政策予以支撑,包括物联网、BIM技术、绿色建筑、装配式建筑等在内的多个涉及建筑行业产业升级的窗口已渐次浮现,并相互叠加推进,本轮产业升级着重于建筑设计技术的全面更新。尽管房地产固定资产投资短期内难以出现2010至2012年那样高增长,随着设计环节产业升级,设计成果附加值更高,在建筑生命周期中起到愈发重要的作用,将导致设计费占比大幅提升(发达国家设计环节占比超过7%,我国现阶段只有2%),建筑设计行业仍可以实现较高的增长。 建筑设计收费比率趋势图 注:wind 众多上市设计企业抓住了此次产业升级的良好契机,除了积极转型BIM技术、绿色建筑、装配式建筑等市场前景已经明朗的下一代设计技术,各企业另辟蹊径,积极拓展新业务领域,各有特色,各有所长,如中国海诚发展智能化、机器人制造;中衡设计试水建筑设计VR;苏交科拓展环境检测;山鼎设计发展专业化导视设计和商业形象设计,绿建国际认证等。 产业升级为上市设计公司做大做强带来机会 国内建筑设计市场集中度较低,行业内设计公司市场份额均不高,市场份额达到1%已属不易,基本上属于完全竞争。据住建部统计,2015年全国共有20480个有资质勘察设计企业争夺4100亿元的设计市场,竞争激烈,单企业规模小。行业内尚未能出现能够主导国内市场格局的规模化企业。 此轮产业升级,能带来建筑设计行业的技术竞争和新一轮并购潮,优胜劣汰,是国内优质上市设计企业如华建集团(2016年ENR设计150强排名66位)做大做强的绝好机会。在短期内,将给实力雄厚的上市建筑设计公司带来脱颖而出、引领潮流的机遇;在中长期,将刺激库存建筑更新换代、盘活存量,整体提升建筑行业投资热度。随着产业升级的持续推进,可以明显看到上市设计巨头在市场占有率上稳步有升。 …… 当然,挑战与机遇就像一对难兄难弟,总是形影不分 挑战一:>经济发展不确定性仍旧存在。固定资产投资增速放缓压缩了行业市场空间,促进市场竞争更加激烈。部分城市固定资产投资还将有所提升,主要集中在城市基础设施改造,但新建项目总体将继续保持下降趋势,城市更新、旧区改造将成为城市建设的新亮点。 挑战二:建筑企业将有可能面临资质限定放宽,建筑设计从业者将能够更方便的开设建筑设计类公司进行从业,建筑师负责制政策的执行将对传统造价咨询、监理等业务带来不小的冲击。 挑战三:大中型设计企业主营业态将从过去单一的技术服务,向“技术+管理+资本”等多要素集成转变。在资本参与下,设计企业服务领域将逐步扩展到工程领域,提升到建筑综合产品品质。这对传统设计院的包括资本运作能力、工程项目管理能力等在内的综合能力的建设提出更高要求。 挑战四:传统设计模式有可能向互联网平台逐步转变,商业模式的转型对传统设计模式和流程将带来不小影响,企业深度信息化和大数据的应用,将加速工程建设向工业化、信息化和集成化发展。 挑战五:技术创新的要求越来越高,跟不上技术发展要求的企业可能被行业所淘汰。